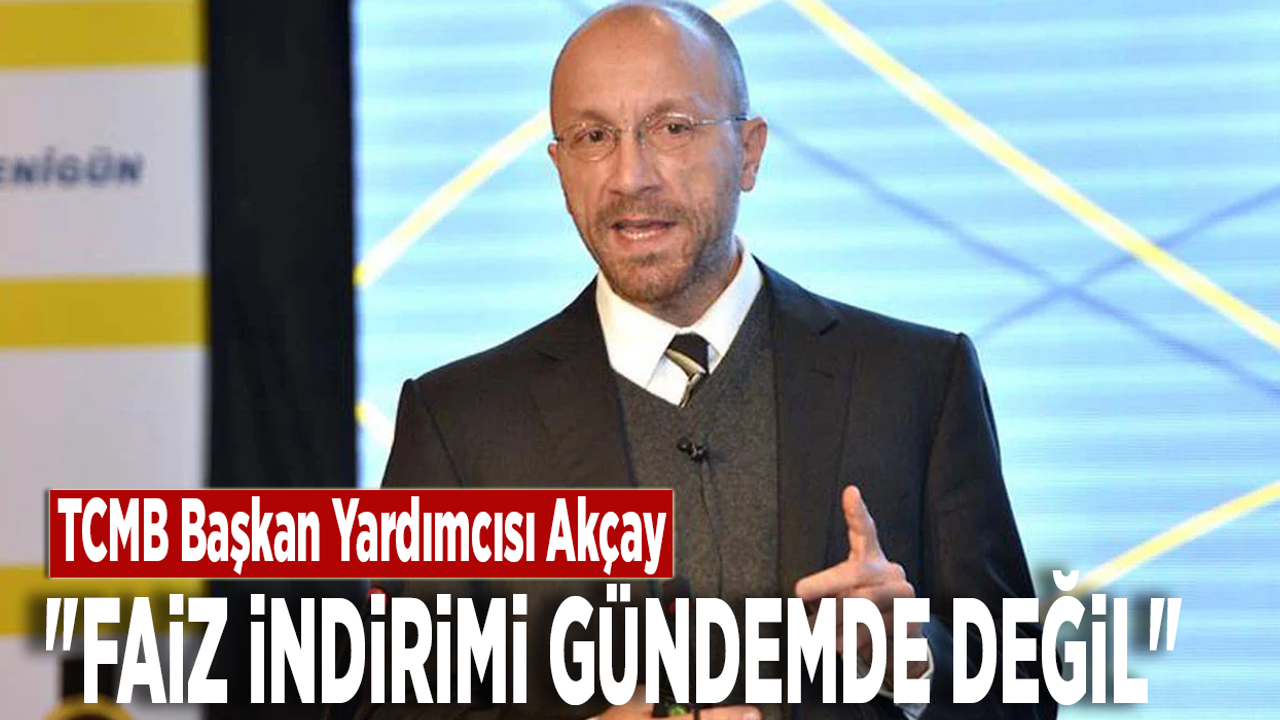

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkan Yardımcısı Cevdet Akçay, enflasyon beklentilerine ilişkin değerlendirmelerde bulundu, faiz indiriminin gündemde olmadığını belirtti.

Akçay, Reuters'a verdiği söyleşide enflasyon ve faiz gündemine ilişkin değerlendirmelerde bulundu.

İç talepteki yavaşlama ve döviz kurundaki reel değerlenmenin dezenflasyon sürecine katkı vermesine rağmen, enflasyon beklentilerinin henüz çıpalanmadığını açıkça gördüklerini ifade eden Akşçay, "Enflasyon beklentileri hâlâ karamsar bir yönelimle oluşuyor ve geçmiş dönemlere kıyasla beklentilerin enflasyon gerçekleşmelerine hassasiyeti daha yüksek" dedi.

Akçay, olası faiz inidiriminin aylık enflasyonun ana eğiliminde kalıcı bir düşüş gözlemlenmeden ve diğer göstergeler de buna eşlik etmeden gündeme gelmeyeceğini vurguladı.

ekonomim.com'da yer alan habere göre, Akçay'ın değerlendirmeleri özetle şöyle:

"Piyasa katılımcılarının, firmaların ve hanehalkının enflasyon beklentilerini yakından izliyoruz. Ancak, maalesef sadece piyasa katılımcılarının beklentileri bu yıl sonu öngörümüze yakınsamaya başladı.

Hanehalkı Merkez Bankası'nın ileriye dönük politika yönlendirmelerine karşı nispeten daha az duyarlı ve manşet enflasyonda belirgin düşüş eğilimi görene kadar karamsar tarafta kalmayı tercih etmekte.

Piyasa katılımcıları ise yeni gelen bilgiler ışığında beklentilerini revize etmeye daha meyilli.

FİRMALARIN ENFLASYON TAHMİNLERİNİN MAKRO ETKİSİ

Fiyat belirleyici role sahip olmaları nedeniyle özellikle firmaların enflasyon beklentilerinin, Merkez Bankası tahmin aralığına yakınsaması enflasyonu düşürmek için gereken ekonomik yavaşlamanın dozu üzerinde belirgin bir etkiye sahip.

Firmaların fiyatlama ve bütçe süreçlerinde, Merkez Bankası'nın tahminleri ne kadar çok gösterge olarak kullanılırsa, enflasyon hedeflerimize ulaşmanın üretim ve istihdam üzerindeki maliyeti o kadar az olur.

Beklentiler sıkı duruşumuza ne kadar duyarsız ve tepkisiz kalırsa, dezenflasyon politikasının üretim ve istihdam açısından maliyeti de o kadar yüksek olacaktır.

TEMMUZ TÜFE GERÇEKLEŞMELERİ

Haziran ayında aylık enflasyonun ana eğilimi yaklaşık %2'ye düştü. Ancak, vergi ve yönetilen fiyatlardaki ayarlamaların temmuzda aylık enflasyona 1.5 puan ilave katkı yaratacağını tahmin ediyoruz. Bu da, Temmuz ayında piyasa katılımcıları tarafından beklenen enflasyondan daha yüksek bir gerçekleşme olması ihtimalini artırıyor.

Aylık enflasyondaki oynaklık, enflasyonun temel dinamiklerini ölçebilmek ve anlayabilmek için ilave bir çaba gerektiriyor. Önümüzdeki dönemde de, aylık enflasyonda her iki yönlü sürpriz yaşanabilir ancak bu ana eğilimde bir değişiklik yaratmadığı sürece ani bir tepki verilmesini de gerektirmez. Bu nedenle, para politikasındaki sıkı duruşun sabır ve kararlılıkla sürdürülmesi önemlidir.

"FAİZ İNDİRİMİ DEĞERLENDİRİLMİYOR"

Her ne kadar şu anda bir faiz indirim döngüsü değerlendirilmiyor olsa da, indirimler başladığı zaman para politikasındaki sıkı duruşun korunacağına dair kuşkuya yer bırakmayacak şekilde sinyal verilerek bu süreç yönetilecektir.

Aylık enflasyonun ana eğiliminde, enflasyon beklentilerinde ve iç talep dengelenmesinde kalıcı iyileşmeler sağlanana kadar sıkı para politikası duruşu sürdürülecektir. Para politikasında bir gevşeme döngüsünün değerlendirilmesinin ön koşulu aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş olması.

Merkez bankaları doğal olarak tedbiri elden bırakmamaya meyilli olup, temkinli tarafta kalarak hata yapmayı yeğlemektedir. Neye karşı ihtiyatlı olduğunuz, içinde bulunduğunuz duruma göre değişkenlik gösterir. Bu durum, erken bir faiz indirimi nedeniyle yeniden canlanan enflasyon riski olabileceği gibi aşırı veya gereksiz yere uzatılmış bir sıkılaştırma sürecinin sert bir inişe yol açtığı bir durum da olabilir.

Türkiye'deki mevcut koşulların birinci durumda daha yüksek bir risk yaratması nedeniyle faiz indirimi şu anda gündemimizde değil. Aylık enflasyonun ana eğiliminde kalıcı bir düşüş gözlemlenmeden ve yakından takip ettiğimiz diğer göstergeler de buna eşlik etmeden faiz indirimi gündeme gelmeyecek.

REZERV, LİKİDİTE VE BANKACILIK

Rezervlerimizdeki iyileşme ve TL mevduata artan talep, kur korumalı mevduattan çıkışı hızlandırma konusunda güvenimizi artırdı. Rezerv biriktirme sürecimiz, yabancı girişlerinin güçlü ve dalgalı olduğu bir ortamda düz bir çizgide ilerlemiyor.

Likidite koşulları, yerli ve yabancı yatırımcıların portföy tercihlerindeki günlük farklılaşmalarla fazla ya da açık verecek şekilde yön değiştirebilir. Merkez Bankası'nın günlük olarak teyakkuzda olduğu bir koridor politikası uygulamıyoruz. Likidite koşullarını ileri dönük bir bakış açısıyla yakından izliyoruz.

Bankalarla gerçekleştirilen swapları sonlandırarak aktarım mekanizmasının işlevselliğini artırdık. Kredi büyümesi kısıtları, biz para politikasındaki sıkı duruş ile enflasyon beklentilerini çıpalarken, aşırı kredi büyümesi önünde sigorta işlevi görüyor.

Sterilizasyon araçlarını çeşitlendirmeyi de içeren gerekli adımları dinamik bir şekilde atıyoruz. Bir kez daha vurgulamamız gerekir ki, temel politika aracımız politika faizidir. Yapısı gereği tamamlayıcı nitelikte olan makroihtiyati tedbirlerin avantajı anlık etkiler elde edebilmek açısından güçlü araçlar olmalarıdır. Para politikasının yerini almış bankacılık sistemi regülasyonları azaltıldı ve sadeleştirildi."